氮化硅坩埚

- 氮化镓产业链全景深度解析

产品详情

达摩院指出,近年来第三代半导体的性价比优势逐渐显现,正在打开应用市场:SiC元件已用作汽车逆变器,

相对于第一代(硅基)半导体,第三代半导体禁带宽度大,电导率高、热导率高,其具有临界击穿电场高、电子迁移率高、频率特性好等特点。氮化镓GaN)是最具代表性的第三代半导体材料,成为高温、高频、大功率微波器件的首选材料之一,是迄今为止理论上电光、光电转换效率最高的材料体系。

目前GaN器件有三分之二应用于军工电子,如军事通讯、电子、干扰、雷达等领域;在民用领域,氮化镓主要被应用于通讯基站、功率器件等领域。

未来五年,基于第三代半导体材料的电子器件将大范围的应用于5G基站、新能源汽车、特高压、数据中心等场景。

根据Yole数据,2019年氮化镓器件的市场规模约6000万美金,预计到2022年,全球氮化镓器件的市场规模将达到4.45亿美金。从全球区域来看,2019年亚太地区占全球氮化镓市场的36.34%。由于氮化镓终端应用日益普及,TransparencyMarketResearch预计,2019至2027年亚太地区将继续占据主导地位。

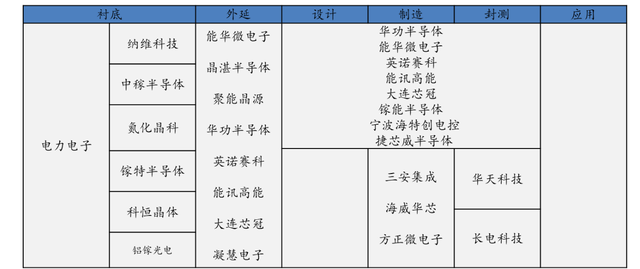

氮化镓产业链包括衬底、外延、芯片设计、芯片制造、封测、下游应用等垂直分布环节。

虽然GaN自支撑衬底缺陷密度较低,但由于成本高居不下,因此业界常以蓝宝石、碳化硅、硅作为衬底。

目前主流氮化镓器件公司都采用碳化硅衬底,因为基于碳化硅衬底的氮化镓器件比硅衬底氮化镓器件性能更好,良率更高,更能体现氮化镓材料优势。碳化硅衬底虽然和GaN匹配更好,但是碳化硅衬底成本高昂,与硅衬底相比,氮化硅衬底的GaN器件成本高100倍,衬底处理时间相差200-300倍,因此众多厂商在积极地推进GaN onSi布局。

目前,GaN自支撑衬底仍以2-4英寸小尺寸晶圆为主。随着硅晶圆不断向大尺寸扩展,预计硅基GaN器件成本将降低30%-50%。由于GaN衬底单价较高,主要面向科研、激光显示、射频、电力电子等高端市场。

从全球GaN衬底市场格局来看,日本厂商在GaN衬底占据领先位置,包括住友电工、三菱化学、住友化学等,三家日商合计市场占有率超过85%。我国GaN核心材料、器件原始创造新兴事物的能力相对薄弱,主要研发仍集中于军工方面。国内碳化硅衬底主要有天科合达、天岳、中电科等;国内从事GaN单晶生长的企业,主要有苏州纳维、东莞中镓、上海镓特和芯元基等。

GaN技术的难点在于晶圆制备工艺,由于制备氮化镓的单晶材料无法从自然界中直接获取,所以氮化镓的主要制备方法是在蓝宝石、碳化硅、硅等异质衬底上进行外延。目前,GaN器件的售价还比较高,是同电压等级的Si器件的4~5倍。GaN器件的成本主要来自于外延部分。

氮化镓外延片海外相关企业主要有比利时的EpiGaN、英国的IQE、日本的NTT-AT。从事氮化镓外延片的国内厂商主要有三安光电、赛微电子、海陆重工、晶湛半导体、江苏能华、英诺赛科等。在外延片方面,4~6英寸Si基GaN外延片已经实现量产,目前市场占有率最高的是住友电工、Cree、Qorvro等三家厂商。

Cree收购整合Wolfspeed,在基于SiC衬底的GaN具有较强技术优势,具有较高电子迁移率。Qorvo的GaN产品在国防和航天领域市占率第一名。富士通、东芝、三菱电机等也在积极布局。

化合物半导体芯片性能与材料、结构设计和制造工艺之间的关联性较强,因此很多企业采用IDM模式。氮化镓下游应用行业拥有大量的市场参与者,全球产能集中于IDM厂商,设计与制造环节逐渐向垂直分工合作模式转变。IDM企业中日本的住友电工与美国的Cree为行业龙头,市场占有率均超过30%。

中国GaN器件IDM企业有苏州能讯、英诺赛科,大连芯冠科技正在布局,海威华芯和三安集成可提供GaN器件代工服务,其中海威华芯主要为军工服务。中电科13所、55所同样拥有GaN器件制造能力。国内士兰微、世纪金光、泰科天润也都是IDM模式为主。GaN产业链也有许多Fabless企业,如EPC、Dialog、GaN system等,委托台积电等企业代工。

国从事氮化镓器件的厂商主要有三安光电、闻泰科技、赛微电子、聚灿光电、乾照光电等。

早在60年代氮化镓已经应用于LED产品中。近几年,随技术逐渐走向成熟,目前氮化镓器件已应用于微波射频器件(通信基站等),电力电子器件(电源等),光电器件(LED照明、激光等)。

氮化镓作为一种宽禁带半导体,具有高功率密度、低能耗、适合高频率、支持宽带宽等特点,是实现5G 的关键材料。

目前射频器件领域LDMOS、砷化镓(GaAs)、氮化镓(GaN三)者占比相差不大,但据Yole预测,至2025年,砷化镓市场占有率基本维持不变的情况下,氮化镓有望替代大部分LDMOS份额,占据射频器件市场约50%的份额。

射频领域是GaN目前渗透率较高、未来发展前途大的产业,尤其是用于价格敏感度较低的基站建设和改造。

由于GaN材料的散热特性、功率特性能够较好满足5G基站要求,且随着GaN器件成本的下降和工艺的成熟,氮化镓GaN材料有望成为基站PA主流材料。

同时,由于在基站领域,毫米波、小基站、Massive MIMO、波速成形、载波聚合等需求均需要用GaN相关器件,随着这些5G新技术的推进,GaN在整个基站所用半导体器件的比重也不断提升。

效率方面,中兴通讯的多个方面数据显示,在基站设备中,射频功放的能耗占到总能耗的60%左右。因此提升射频PA效率是运营商降低经营成本(OPEX)、实现节能环保最为有效的手段之一。

根据赛迪智库测算数据,中国5G网络小基站需求约为宏基站的2倍,即需要1000万站小基站。按照每个小基站需要2个放大器,小基站建设进度落后宏基站1年测算,到2024年基站端GaN射频器件规模达到峰值,可达9.4亿元。

根据CASA预估,全球移动通信基站射频功率器件市场规模约10亿美元,国内中兴、华为、大唐总需求约3~4亿美元,GaN渗透率目前约8~12%,空间巨大且正在快速渗透。

相对于电力电子领域,射频领域技术难度大、壁垒更高,因此集中度更高。在GaN射频器件领域,全球顶级供应商包括日本住友电工(SEDI)、美国科锐(Cree/Wolfspeed)和Qorvo、韩国艾尔福(RFHIC)等。化合物半导体代工厂包括稳懋半导体(Win Semi)、三安光电等。

近年来国防、航天领域GaN器件市场规模持续放大,民用市场近年来也在悄然兴起。从细致划分领域来看,无线基础设施是最大也是未来发展最快的市场。除此在外,GaN在汽车、无人机、无线专网、无线通讯配套直放站等领域也开始渗透。

根据IHS数据,GaN功率器件市场复合增速高达30%,到2027年预计超过10亿美元。

电力电子随着新能源汽车、光伏产业高质量发展,也具有较大发展潜力。GaN电力电子领域主要增长点在于快充、电源PFC、高频激光雷达和无线充电领域。

随着电子科技类产品的复杂性不断的提高,充电器的功率也随之增大。传统的功率开关满足市场对大功率快充的需求。

在消费电子领域,GaN器件是目前最快的功率开关器件,并能在高速开关的情况下仍保持高效率水平,能够应用于更小的元件,应用于充电器时可以有效缩小产品尺寸。

从技术角度分析,采用GaN技术的充电器外观尺寸可比传统的基于硅的充电器减少30-50%,同时,整体系统效率可高达95%,在相同尺寸和相同输出功率的情况下,充电器外壳温度将比传统充电器更低。

根据CES2020多个方面数据显示,已经有30家充电头厂商推出了66款氮化镓快充产品,涵盖了18W、30W、65W、100W等多个功率段。

国内手机大厂OPPO、小米、华为相继发布氮化镓快充,充电器配件厂商试水氮化镓的行动甚至要更早些。

根据BBC Research的数据,全地球手机充电器市场规模将从2017年的181亿美元增长至2022年的250亿美元,其中快充占27.43亿美元,占比10.97%。GaN充电器市场即将迎来快速成长期。

GaN充电器的功率芯片主要由纳微半导体、Power Integrations(PI)、英诺赛科三家供应。

目前,GaN功率器件主要由EPC、GaN Systems、Transphorm和Navitas等纯GaN初创企业主导,并通过TSMC、Episil和X-FAB代工生产的。国内的新兴代工厂中,三安集成和海威华芯具有量产GaN功率器件的能力。

全球GaN市场的主要参与者通过在销售、市场和技术方面的密切合作显示出协同效应。

氮化镓衬底供应商也通过与同行以及各种研究机构建立战略联盟来扩大规模,以建立自己在全球市场的参与者地位。

目前主流氮化镓生产厂商依旧集中在欧洲国家及日本等,我国企业尚未进入供给端第一梯队。

代工厂商主要有环宇通讯半导体(GCS)、稳懋半导体、日本富士通、Cree、台湾嘉晶电子、台积电、欧洲联合微波半导体公司(UMS),以及中国的三安集成和海威华芯。

此前恩智浦RF部门(安谱隆前身)、英飞凌RF部门(已出售给Cree)、韩国RF HIC将GaN射频器件委托Cree公司代工。MACOM收购Nitronex在2011年就与环宇通讯半导体(GCS)公司合作生产Si基GaN器件,一直合作至今。

氮化镓在性能、效率、能耗、尺寸等方面较市场主流的硅功率器件均有显著数量级的提升,但其发展也面临着许多问题。

氮化镓是自然界没有的物质,完全要靠人工合成。氮化镓没有液态,因此不可以使用单晶硅生产的基本工艺的直拉法拉出单晶,纯靠气体反应合成。

由于反应时间长,速度慢,反应副产物多,设备要求苛刻,技术异常复杂,产能极低,导致氮化镓单晶材料极其难得。但是目前来看,缺点在于产品成本很高,不利于大批量生产。

但是长远来看,氮化镓在5G通信、电源等市场都有着广阔的前景,同时,在数据中心服务器电源、高端工业配电系统电源等领域也有着应用潜能。

由于第三代半导体材料更为优异,与国外差距比较小,国家希望能够通过“十四五”规划,把第三代半导体提升至战略高度,第三代半导体有几率会成为我国半导体产业高质量发展的弯道超车机会。

《中国制造2025》第三代半导体相关发展目标中提到:关键战略材(先进半导体材料)2025年的任务目标是实现在5G移动通讯、高效能源管理中国产化率达到50%;在新能源汽车、消费类电子领域实现规模化应用,在通用照明市场渗透率达到80%。

Copyright © 2020 www.hw258.com 爱游戏体育登录平台-官网首页 All rights reserved.

地址:山东省潍坊市坊子区北海路8616号商会大厦1424室

鲁ICP备18050278号-1